Dni wolne od pracy w Niemczech w 2025 roku

W 2025 roku w Niemczech zaplanowano dni wolne od pracy, które mogą być świetną okazją do wydłużenia wolnego. Sprawdź, które dają możliwość długiego weekendu.

Wypełnij formularz, a oddzwonimy do Ciebie i zajmiemy się formalnościami.

Więcej informacji

Wskazanie administratora

Administratorem Twoich danych osobowych jest EURO-TAX.PL ZWROT PODATKU S.A. z siedzibą we Wrocławiu (53-659), ul. Władysława Sikorskiego 2-8 (dalej: „Administrator”).

Administrator wyznaczył Inspektora Ochrony Danych nadzorującego prawidłowość przetwarzania danych osobowych, z którym można skontaktować się pod adresem e-mail: [email protected] lub pisząc na adres pocztowy administratora.

Cele przetwarzania

Podstawa prawna

Okres przetwarzania

Dane osobowe będą przetwarzane przez okres niezbędny do udzielenia odpowiedzi na przesłaną za pośrednictwem formularza kontaktowego wiadomość, jednak nie dłużej niż 18 miesięcy od końca miesiąca, w którym nastąpił ostatni kontakt. W przypadku przetwarzania danych na podstawie zgody, dane będą przetwarzane przez okres potrzebny dla realizacji celu, dla którego zostały zebrane lub wskazany w treści odrębnego oświadczenia o udzieleniu zgody, w każdym przypadku jednak nie dłużej niż do czasu jej odwołania.

Odbiorcy danych osobowych

Dane osobowe mogą zostać ujawnione przez Administratora wyłącznie zaufanym odbiorcom takim jak firmy dostarczające i obsługujące wybrane systemy lub rozwiązania informatyczne, dostawcom usług marketingowych oraz innym spółkom z grupy Euro-Tax.pl S.A.

Dane osobowe nie będą przekazywane poza obszar EOG ani udostępniane organizacjom międzynarodowym.

Przysługujące prawa

W związku z przetwarzaniem przez nas Twoich danych osobowych masz prawo do:

Pozostałe informacje dotyczące przetwarzania

Podanie danych jest dobrowolne, aczkolwiek ich niepodanie może w zależności od danego przypadku uniemożliwić nam udzielnie odpowiedzi na Twoją wiadomość, przeslanie naszej oferty lub treści marketingowych.

W procesie przetwarzania danych osobowych nie dochodzi do zautomatyzowanego podejmowania decyzji, w tym do profilowania.

W 2025 roku w Niemczech zaplanowano dni wolne od pracy, które mogą być świetną okazją do wydłużenia wolnego. Sprawdź, które dają możliwość długiego weekendu.

Każdy, kto pracuje legalnie w Niemczech podlega pod niemieckie prawo podatkowe, co łączy się z dodatkowymi obowiązkami dla podatnika oraz niesie ze sobą różne korzyści podczas rocznego rozliczenia. Osoby podejmujące pracę w Niemczech powinny zapoznać się z podstawowymi informacjami na temat obowiązujących tam przepisów, dlatego zachęcamy do zapoznania się z naszym artykułem.

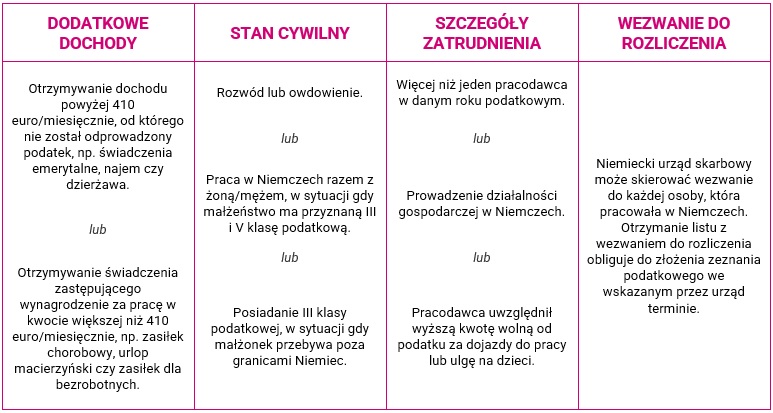

Prawo podatkowe w Niemczech jasno określa w jakich sytuacjach powstaje obowiązek rocznego rozliczenia podatku przed niemieckim urzędem skarbowym. Nie wszyscy podatnicy mają taki obowiązek, jednak w przypadku emigrantów, którzy często mają kilku pracodawców i różne źródła dochodów, konieczne jest sporządzenie deklaracji podatkowej po zakończeniu roku. W poniższej tabeli przedstawiamy sytuacje, które obligują do rozliczenia:

W większości przypadków, gdy osoby pracujące w Niemczech pochodzą z innego kraju, powstaje obowiązek załączenia do zeznania podatkowego dokumentu UE/EOG wystawianego przez urząd skarbowy w kraju pochodzenia emigranta. Zaświadczenie przedstawia ogólnoświatowe dochody podatnika i może być wystawiane dopiero po rozliczeniu rocznym w polskim urzędzie skarbowym. Dzięki przedstawionym w nim informacjom, niemieccy urzędnicy mogą ustalić rodzaj obowiązku podatkowego w Niemczech (ograniczony lub nieograniczony) oraz sposób naliczenia ulg podatkowych.

Każdy, kto legalnie pracował na terenie Niemiec, ma prawo odzyskać pełną kwotę nadpłaconego podatku dochodowego. Nadpłata powstaje wskutek odprowadzenia zbyt wysokich zaliczek na podatek dochodowy lub przy prawidłowo odprowadzonych zaliczkach, gdy powstaje podstawa do naliczenia dodatkowych ulg podatkowych. W wyniku rozliczenia można otrzymać średnio nawet 3 364 zł zwrotu podatku.

Niemiecki system podatkowy przewiduje wiele sytuacji, w których podatnik może realnie obniżyć kwotę do opodatkowania, a tym samym wysokość podatku do zapłaty przez zastosowanie ulg podatkowych. To głównie dzięki nim powstają duże nadpłaty podatku, które można odzyskać podczas rocznego rozliczenia.

Jedne z najczęściej stosowanych ulg to przykładowo:

– ulga przy prowadzeniu podwójnego gospodarstwa domowego – w przypadku utrzymywania dwóch miejsc zamieszkania, np. w Polsce i w miejscu pracy,

– ulga na dziecko – możliwa do odliczenia, gdy podatnik nie korzysta z zasiłku rodzinnego Kindergeld,

– ulga uwzględniająca dojazdy do pracy – można odliczyć zarówno koszty codziennych podróży do pracy, jak i przejazd z Polski do Niemiec.

Dodatkowo można odliczyć koszty związane z leczeniem, zakupem wyposażenia do pracy oraz inne koszty związane z zatrudnieniem. Podstawą do naliczenia ulgi jest spełnienie jasno określonych warunków oraz przedstawienie dokumentów udowadniających poniesione koszty, np. rachunki, faktury.

Ze względu na złożoność niemieckiego prawa podatkowego, warto indywidualnie podejść do każdej sytuacji, aby mieć pewność, że rozliczenie podatku jest zgodne z obowiązującymi przepisami i najbardziej korzystne dla podatnika. Wypełnij poniższy formularz, a nasi Specjaliści poinformują Cię jak prawidłowo przeprowadzić rozliczenie podatku w Twoim przypadku.

Wypełnij formularz, a nasz doradca oddzwoni do Ciebie i odpowie na wszystkie Twoje pytania.

Więcej informacji

Wskazanie administratora

Administratorem Twoich danych osobowych jest EURO-TAX.PL ZWROT PODATKU S.A. z siedzibą we Wrocławiu (53-659), ul. Władysława Sikorskiego 2-8 (dalej: „Administrator”).

Administrator wyznaczył Inspektora Ochrony Danych nadzorującego prawidłowość przetwarzania danych osobowych, z którym można skontaktować się pod adresem e-mail: [email protected] lub pisząc na adres pocztowy administratora.

Cele przetwarzania

Podstawa prawna

Okres przetwarzania

Dane osobowe będą przetwarzane przez okres niezbędny do udzielenia odpowiedzi na przesłaną za pośrednictwem formularza kontaktowego wiadomość, jednak nie dłużej niż 18 miesięcy od końca miesiąca, w którym nastąpił ostatni kontakt. W przypadku przetwarzania danych na podstawie zgody, dane będą przetwarzane przez okres potrzebny dla realizacji celu, dla którego zostały zebrane lub wskazany w treści odrębnego oświadczenia o udzieleniu zgody, w każdym przypadku jednak nie dłużej niż do czasu jej odwołania.

Odbiorcy danych osobowych

Dane osobowe mogą zostać ujawnione przez Administratora wyłącznie zaufanym odbiorcom takim jak firmy dostarczające i obsługujące wybrane systemy lub rozwiązania informatyczne, dostawcom usług marketingowych oraz innym spółkom z grupy Euro-Tax.pl S.A.

Dane osobowe nie będą przekazywane poza obszar EOG ani udostępniane organizacjom międzynarodowym.

Przysługujące prawa

W związku z przetwarzaniem przez nas Twoich danych osobowych masz prawo do:

Pozostałe informacje dotyczące przetwarzania

Podanie danych jest dobrowolne, aczkolwiek ich niepodanie może w zależności od danego przypadku uniemożliwić nam udzielnie odpowiedzi na Twoją wiadomość, przeslanie naszej oferty lub treści marketingowych.

W procesie przetwarzania danych osobowych nie dochodzi do zautomatyzowanego podejmowania decyzji, w tym do profilowania.

Poleć nam swoich znajomych, którzy pracowali za granicą i zarabiaj 50 złotych za każdą osobę, która podpisze z nami umowę z Twojego polecenia.

Skontaktujemy się z Tobą w ciągu kilku minut*

*Pracujemy od poniedziałku do piątku w godz. 9:00 - 18:00